S&P 500長期投資におけるダウンサイドリスクの時間的推移

EarthTrek

EarthTrekS&P 500長期投資におけるダウンサイドリスクの時間的推移

—— ブートストラップ法による確率分布アプローチからの再考

1 序論:ファットテールと長期投資の不確実性

伝統的な金融工学において、資産価格の変動は正規分布(ガウス分布)に従うと仮定されることが多い。しかし、実際の市場データはマンデルブロらが指摘したように、正規分布よりも極端な値が出現しやすい「ファットテール(Fat Tail)」特性を有する /1/。 S&P 500の長期的なリターン特性については多くの研究が存在するが /2/、それらはあくまで超長期の平均値への収束を示唆するものであり、個々の投資家が経験する特定の期間(例えば20年)の結果を保証するものではない。

本稿では、S&P 500指数の過去約100年間(1927〜2024年)のヒストリカルデータを用いたブートストラップ法(Bootstrap Method) /3/ を採用する。過去のリターンを無作為に再抽出(リサンプリング)することで、歴史的な市場変動を内包した現実的なリスク評価を行うことを目的とする。

2 検証条件

対象資産: S&P 500 指数 (Ticker: ^GSPC) /4/

初期投資額: 100 [arb. unit]

配当条件:年率 1.5 % (近年の平均的な配当水準を採用 /5/)

税金計算は行わず、再投資せずに全額消費するものとする。

試行回数: N=10,000

データ期間: 1927年12月30日 〜 2025年12月

3 シミュレーション結果と考察

3-1 投資期間 10年 (The First Decade)

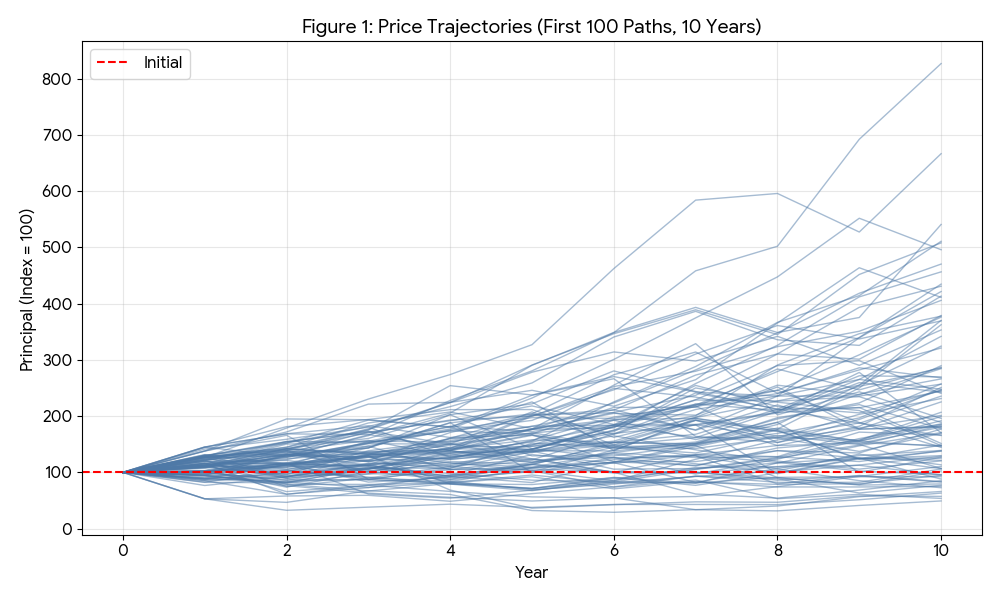

まず、投資期間10年における資産推移と最終分布を計算した。図1は、10,000回のシミュレーションのうち最初の100回分の資産推移を折れ線グラフで描いたものである。線は、過去の市場データに基づき統計的に生成された「仮想的な市場シナリオ(Hypothetical Market Scenarios)」を表している。 換言すると、1927年〜2024年のデータからランダムな1年を取り出すことを10回繰り返してできたパラレルワールドである。つまり、一本一本の線が、統計的に起こり得る「20年間の市場推移」の可能性を示しており、これらを重ね合わせることで将来の不確実性のレンジを視覚的に把握することができる。

右肩上がりの軌跡を描くシナリオが大半を占める一方で、赤の点線で示した元本100を下回って推移するシナリオも一定数存在しており、市場リスクが顕在化した場合の停滞局面が読み取れる。つまり、「10年という期間は、運が悪ければ元本割れで終わる可能性が十分にある」という市場の不確実性を視覚的に表している。

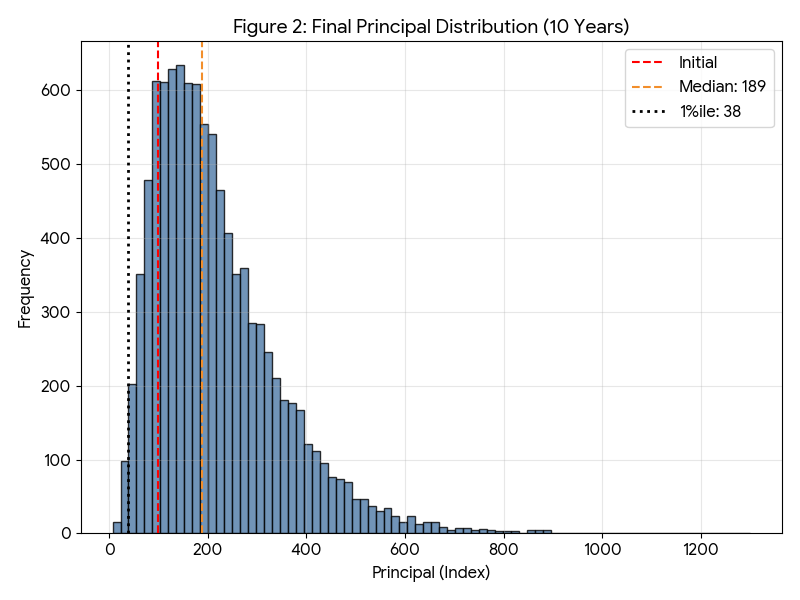

これらの結果から構築した10年後の元本分布(Final Principal Distribution)を図2に示す。シミュレーションにより得られた10,000通りの「10年後の資産額」を集計し、その確率分布をヒストグラムとして表現したものである。横軸は10年後の資産額、縦軸が出現頻度(∝確率)、オレンジの破線が中央値、黒の点線が下位1%点である。

分布の形状は右に裾を引く対数正規分布に近い形をしており、中央値は189(約1.9倍)と、資産形成の期待値が高いことを示している。 一方、リスク管理上重要となるのは左側テールであり、下位10%点は「83」。統計的に10回に1回は元本割れが生じる可能性を示している。さらに、黒の点線で示した下位1%点は「38」であり、極端な市場環境(テールイベント)に遭遇した場合、資産の過半を失うリスクが潜在していることを示唆している。すなわち、これらが投資期間10年程度におけるダウンサイドリスクである。

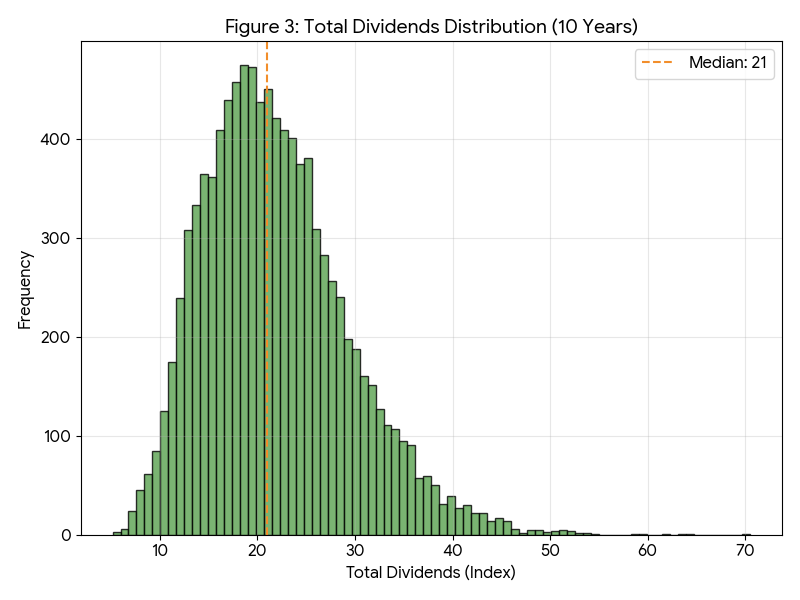

ここまでは配当を無視した基準価格のみでの議論であったが、10年間の受取配当総額分布 (Total Dividends Distribution)を図3に示す。横軸が受取配当の総額、オレンジ破線が中央値である。ここで採用した年率1.5%の配当利回りの場合、10年間の累積配当額の中央値は 21 であり、元本の2割相当に留まる。図2で確認された元本変動リスク(下位1%シナリオでの損失幅が-62ポイント)と比較すると、この配当収入は損失を補填するには不十分であることが読み取れる。すなわち、「投資期間10年程度では、インカムゲインの蓄積効果によるダウンサイドリスクの相殺は限定的である」という傾向が示されている。

3-2 投資期間 20年 (The Standard Horizon)

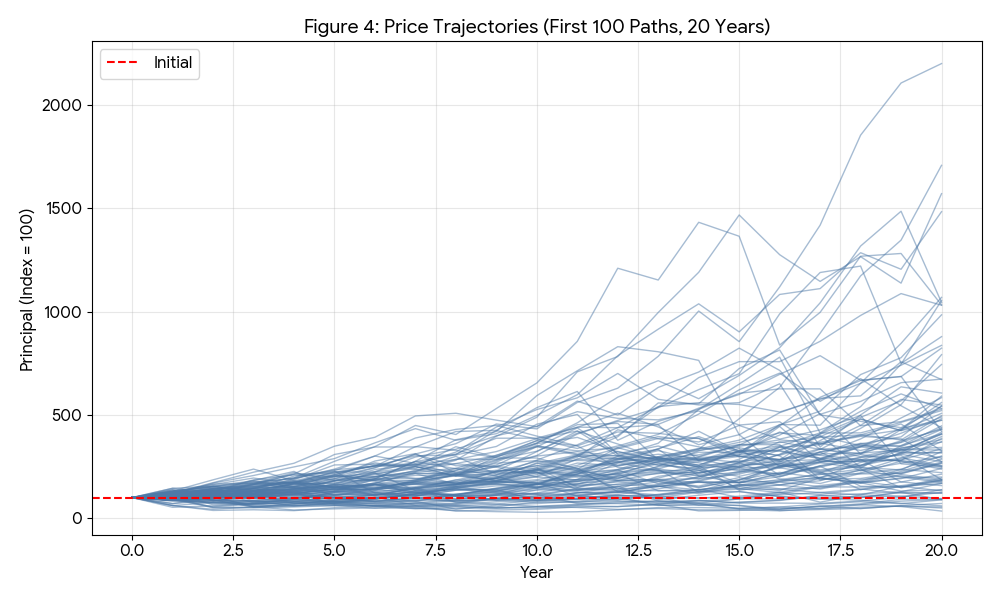

次に、長期投資の標準的な期間とされる20年における検証結果を確認する。図4に示す価格推移の軌跡(20年間)を見ると、10年の場合と比較して、複利効果により上昇シナリオの振れ幅が大きく拡大している様子が読み取れる。右肩上がりの傾斜はより急角度となり、初期投資額の数倍〜10倍に達する成功シナリオが増加している。一方で、底辺を這うような停滞シナリオも依然として消滅しておらず、成功と停滞の格差が時間経過とともに開いていく様子が視覚的に確認できる。

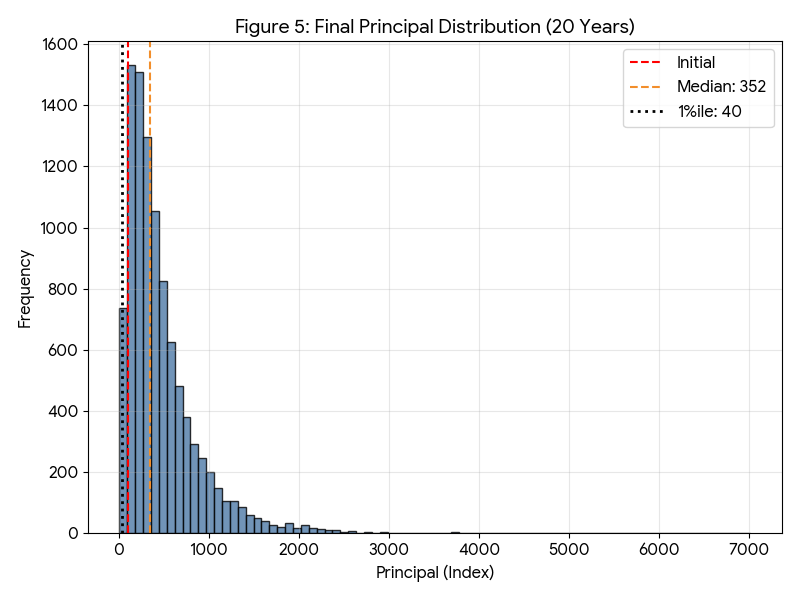

図5に20年後の元本分布を示す。中央値は352(約3.5倍)に達しており、資産形成の期待値は極めて高い。ここで注目すべき変化は、下位10%点が「111」となり、元本を超過している点である。これは、統計的に「10人に1人の不運」レベルであれば、20年の時間をかけることで元本割れを回避できる可能性が高いことを示唆している。これが一般に言われる「長期投資によるリスク低減効果」の正体である。しかしながら下位1%点は「40」であり、10年時点(38)と大差ない。期間を2倍に延ばしても、極端なテールイベントに遭遇した場合の「資産の6割毀損」という致命的なリスクは、構造的に解消されないことが読み取れる。

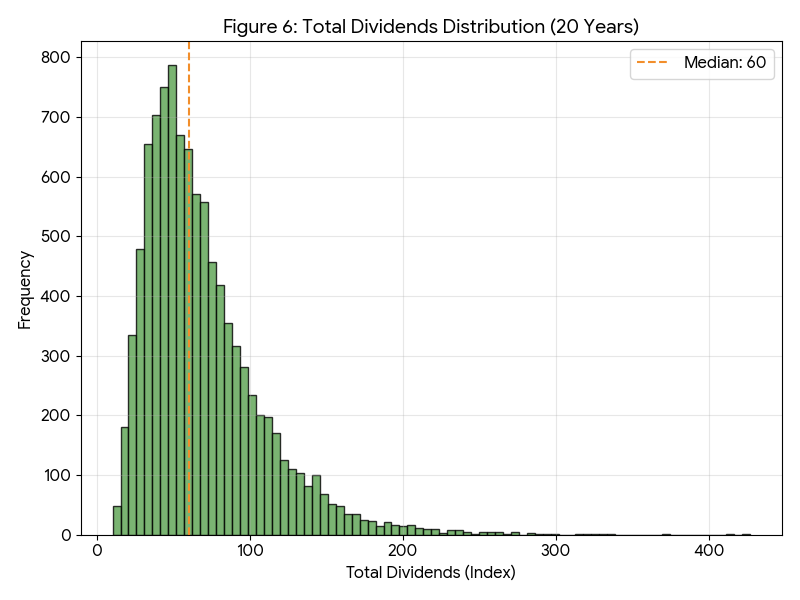

20年間の受取配当総額分布を図6に示す。期間の伸長に伴い、累積配当額の中央値は 60 まで拡大する。これは元本の6割に相当する水準である。図5で見た下位1%シナリオにおける元本は 40(損失幅 -60ポイント)であったことを想起すると、この配当収入(+60)は、計算上その評価損をほぼ相殺し得る規模に達している。すなわち、20年という期間を経ることで、インカムゲインが資産全体のダウンサイド耐性を実質的に補完し始めていることが読み取れる。

3-3 投資期間 30年 (The Ultra Long-Term)

最後に、老後資金形成等を想定した30年における検証結果を確認する。図7の価格推移(30年間)においては、結果の二極化が極限まで進行している。成功シナリオ群は指数関数的な伸びを示し、資産が数十倍になるケースも珍しくない。その一方で、図の下部には地を這うようなラインが残り続けており、30年という超長期であっても市場低迷から脱却できない世界線が存在することを示している。

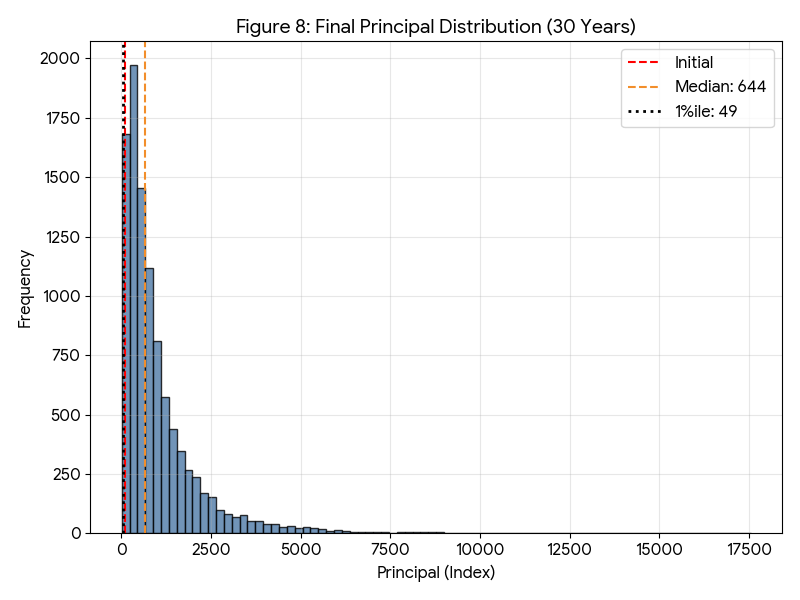

図8の30年後の元本分布を見ると、中央値は644(約6.4倍)という強力な資産成長を示している。下位10%点においても「156」まで上昇しており、通常の不況サイクルであれば十分なバッファを確保できていると言える。しかし、特筆すべきは下位1%点が「49」に留まっている点である。30年という長い時間を費やしても、運悪く歴史的な大暴落が重なる稀有なシナリオにおいては、資産が半減した状態で終わるリスクが残存している。すなわち、S&P 500への集中投資において、「時間をかければ全てのリスクが消える」という通説は、この「消えない1%」に対しては成立しないことが、統計データから明らかとなった。

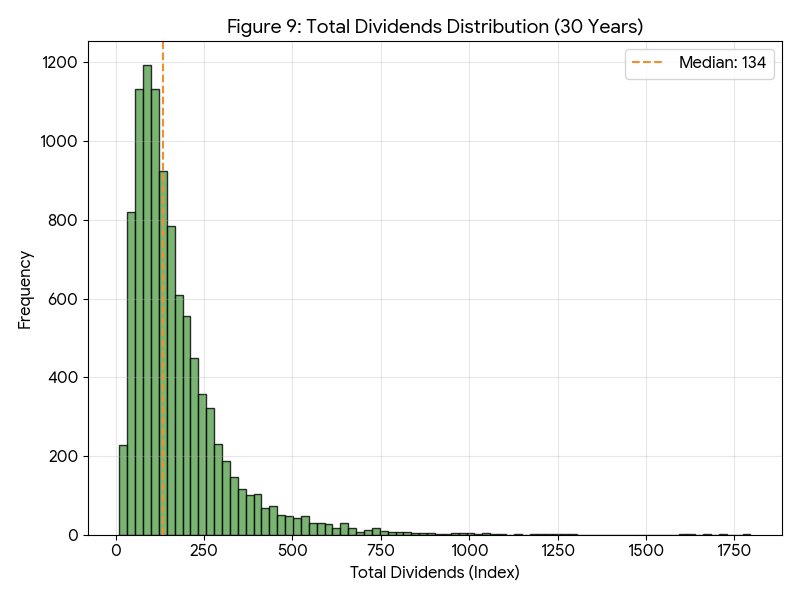

最後に、30年間の受取配当総額分布を図9に示す。ここに至ると期間の蓄積により、累積配当額の中央値は 134 に達し、ついに投資元本を超過する。これは、仮に30年後の株価が暴落し、元本が図8の下位1%シナリオ(49)のように半減していたとしても、受取配当を含めたトータルリターンではプラス(49 + 134 = 183)を確保できることを意味する。すなわち、「超長期投資においては、インカムゲインの累積が強固なセーフティネットとなり、価格変動リスクを凌駕する成果をもたらす」という結論が導き出される。

3-4 まとめ

本シミュレーションで得られた期間別の各統計値は、以下の表に要約できる。下位1%のワーストシナリオでも、配当金を加味すれば、20年間の投資継続で元本確保、30年継続であれば利益を出すことができる結果となった。

| 期間 | 中央値 (Median) | 下位10% (10th %ile) | 下位1% (1st %ile) | 受取配当 (中央値) |

| 10年 | 189 | 83 (元本割れ) | 38 | 21 |

| 20年 | 352 | 111 (維持) | 40 | 60 |

| 30年 | 644 | 156 (増益) | 49 | 134 |

4 結論

一般に流布している「長期間保有すればリスクは低減する」という通説は、下位10%程度の「通常の不況」に対しては有効であることが確認された。10年時点では元本割れしていた下位10%ラインは、20年を経過することで元本を回復し、30年では明らかな増益へと転じている。

しかしながら、下位1%の極端なテールリスクについてこの法則は成立しない。10年から30年へと推移しても、依然として元本の半減以下という壊滅的な水準に留まり続けた。市場に内在する予測不能な暴落、いわゆるブラック スワン/6/の影響は、30年という時間をかけても完全には希釈できないことが示された。

一方で、元本変動とは独立して蓄積されるインカムゲイン(配当)の重要性が明らかとなった。30年の長期保有においては、累積受取配当の中央値だけで投資元本を超過する。仮に運悪く下位1%のシナリオに遭遇し、元本価値が半減したとしても、受取配当を加味したトータルリターンでは十分なプラスのリターンを確保できる結果となった。すなわち、超長期投資における「負けない投資」の源泉は、不確実な株価の上昇(キャピタルゲイン)のみならず、確実性の高い配当の積み上げ(インカムゲイン)にある。

S&P 500は長期的に強力な資産形成ツールであるが、その元本価格のみに依存することは、看過できないテールリスクを抱え込むことを意味する。投資家は「時間を味方につける」ことに慢心せず、最悪のシナリオをも想定した上で、インカムゲインを含めたトータルリターンで資産を評価する視座を持つべきである。そして、この「消えない1%」のリスク許容度が低い場合は、S&P 500単独の保有に留まらず、カバードコール戦略や債券など、よりインカムフローの強化に資するアセットアロケーションを検討することが合理的である。

References

/1/ Mandelbrot, B. B. (1963). "The Variation of Certain Speculative Prices". The Journal of Business.

/2/ Siegel, J. J. (2014). Stocks for the Long Run. McGraw-Hill Education.

/3/ Efron, B. (1979). "Bootstrap Methods: Another Look at the Jackknife". The Annals of Statistics.

/4/ Yahoo Finance API (^GSPC Historical Data 1927-2024).

/5/ S&P Dow Jones Indices. "S&P 500 Dividend Yield History". (Modern average yield est. ~1.5%)

/6/ Taleb, N. N. (2007). The Black Swan: The Impact of the Highly Improbable. Random House.

この記事は特定の金融商品や投資手法を推奨するものではありません。投資判断はご自身の責任において行ってください。内容はあくまでも個人的な整理であり、用いているデータや検討、考察は簡易的なものです。例えば今回、利回りを固定とし、株価と独立で扱っていますが、これはモデルをきわめて単純化した上での概算にすぎません。実データを用いた場合のテールリスクなどを大まかに把握するための参考程度にとどまるものです。